Luka emerytalna

Co to jest i jak wpływa na przyszłość finansową?

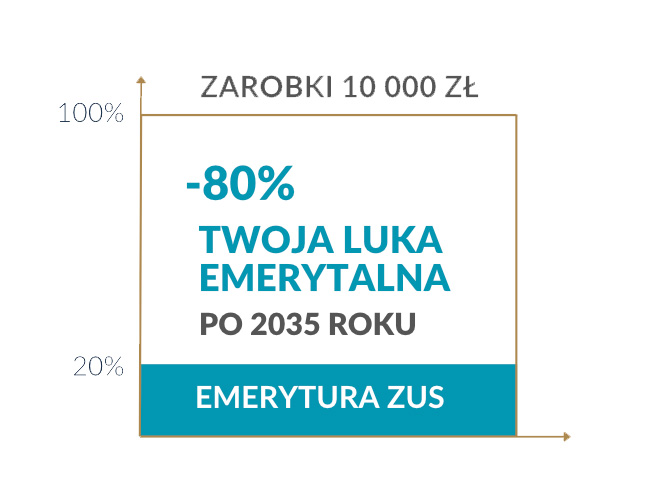

Luka emerytalna to różnica pomiędzy aktualnym wynagrodzeniem a prognozą naszej emerytury w ZUS czyli tzw „hipotetyczna emerytura” – niestety to nie żart – to oficjalna nazwa naszej emerytury w portalu ZUS PUE. Dowiedz się jak poprawnie sprawdzić swoją prognozę hipotetycznej emerytury tutaj

Przykładowo jeżeli zarabiamy 10 000zł, a nasz prognoza emerytury w ZUS wynosi 2 000 zł, oznacza to że nasza luka emerytalna wynosi aż 8 000 zł. Aby zachować obecny standard życia na emeryturze, konieczne jest uzupełnienie tej luki.

W najgorszej sytuacji obecnie są osoby samozatrudnione, którym grożą głodowe lub minimalne emerytury z ZUS.

Koniecznie przeczytaj „Tajny raport ZUS dla przedsiębiorców„

Dlaczego w Polsce mamy lukę emerytalną?

Według Eurostatu Polska plasuje się w środkowej części tabeli państw UE pod względem luki emerytalnej – ale starzenie się społeczeństwa, niski wskaźnik urodzeń i niewydolny system ZUS sprawiają, że problem ten będzie się nasilał. Przy obecnym modelu finansowania ZUS, w którym składki osób pracujących natychmiast trafiają na wypłaty obecnych emerytur, przyszłe świadczenia będą coraz niższe, bo pracujących będzie znacznie mniej niż emerytów.

Niewydolny system ZUS

Polski system emerytalny działa w modelu tzw. umowy pokoleniowej (pay as you go). Oznacza to, że składki wpłacane dziś są natychmiast przeznaczane na wypłatę bieżących emerytur. Nie ma więc faktycznego „oszczędzania na swoją przyszłą emeryturę” – wszystko zależy od tego, ilu pracujących będzie utrzymywać przyszłych emerytów. Przy rosnącej liczbie świadczeniobiorców i malejącej liczbie pracowników, system staje się coraz mniej wydolny, a przyszłe świadczenia mogą być znacznie niższe niż obecne.

Spadająca liczba urodzeń – najniższa od II wojny światowej

Według danych GUS liczba urodzeń w Polsce jest rekordowo niska – w 2023 roku urodziło się jedynie 272 tys. dzieci, najmniej od zakończenia II wojny światowej. Mniej dzieci dziś oznacza mniej przyszłych pracowników, a więc mniej osób płacących składki do ZUS. To bezpośrednio zwiększa ryzyko, że przyszłe emerytury będą coraz niższe, a luka emerytalna – coraz większa, szczególnie wśród osób, które nie gromadzą prywatnych oszczędności.

Różnice wieku emerytalnego i stażu

Kobiety w Polsce przechodzą na emeryturę w wieku 60 lat, mężczyźni dopiero po ukończeniu 65 lat – to automatycznie wpływa na krótszy staż składkowy i dłuższy czas wypłacania świadczenia dla pań. Staż wymagany do minimalnej emerytury to 20 lat dla kobiet i 25 lat dla mężczyzn

Przerwy zawodowe i niższe wynagrodzenie

Przerwy związane z macierzyństwem, częstsza praca w niepełnym wymiarze, niższe zarobki – to czynniki redukujące wysokość podstawy wymiaru emerytalnego i prowadzące do niższych składek oraz ostatecznej emerytury

Co wydarzy się po 2040 roku w kwestii współczynnika zastąpienia ZUS?

Współczynnik zastąpienia (relacja emerytury do ostatniego wynagrodzenia) w Polsce już dziś jest jednym z najniższych w OECD – ok. 30–35%. Prognozy wskazują, że po 2040 roku może spaść nawet do ok. 20–25%, co oznacza, że emerytura wyniesie zaledwie 1/4 ostatniej pensji. Przy coraz większej liczbie emerytów i mniejszej liczbie osób pracujących, ZUS będzie musiał obniżać świadczenia lub zwiększać podatki i składki, by utrzymać system. To dodatkowo pokazuje, że oszczędzanie prywatne (IKE, IKZE, inwestycje jednorazowe, programy ubezpieczeniowe)staje się niezbędne, by zachować finansową niezależność.

Starzejące się społeczeństwo – dramatyczne prognozy na 2050 rok

Obecnie w Polsce na jednego emeryta przypada średnio pięciu pracujących. Prognozy demograficzne są jednak alarmujące: po 2050 roku proporcje mogą się odwrócić – jedna osoba pracująca będzie utrzymywać nawet pięciu emerytów. Oznacza to, że składki będą musiały utrzymywać coraz większą grupę świadczeniobiorców, co spowoduje obniżenie wysokości emerytur w stosunku do zarobków i jeszcze bardziej pogłębi lukę emerytalną.

Sprawdź ile możesz zyskać!

W dobrym programie oszczędzania na emeryturę

Jak można zabezpieczyć lukę emerytalną?

Luka emerytalna to nie jest straszenie, to coś co realnie nas dotyczy, im wcześniej o tym pomyślimy, tym uzupełnienie luki będzie to dla nas tańsze.

Aby ograniczyć różnicę między obecnymi zarobkami a przyszłą emeryturą, warto działać jak najwcześniej. Oto skuteczne sposoby:

Regularne oszczędzanie – prywatna emerytura

Oszczędzanie na emeryturę to mogą być produkty łączące ochronę życia i zdrowia z odkładaniem kapitału. Zapewniają zarówno bezpieczeństwo finansowe w trudnych sytuacjach, jak i dodatkowy kapitał na emeryturę. Przykładem dobrych i gwarantowanych produktów tego typu są np. PRU emerytura bez obaw lub DUO Benefit od Ergo Hestii.

Regularne oszczędzanie IKE/IKZE

Korzystanie z IKE (Indywidualne Konto Emerytalne) oraz IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego) pozwala gromadzić kapitał z korzyściami podatkowymi i bez podatku Belki przy wypłacie po osiągnięciu wieku emerytalnego.

Polisy inwestycyjne długoterminowe

Jeśli dysponujesz większą kwotą (np. z premii, spadku czy sprzedaży nieruchomości), warto ją przeznaczyć na jednorazową inwestycję w fundusze, obligacje czy polisę inwestycyjną z gwarancją wypłaty np. PRU inwestycja.

Dywersyfikacja źródeł dochodu

Dochody pasywne, np. z najmu nieruchomości, dywidend czy działalności inwestycyjnej, mogą w przyszłości zmniejszyć lukę emerytalną i uniezależnić Cię od wysokości świadczeń z ZUS.

Podsumowanie

Luka emerytalna to realny problem, który dotyczy większości Polaków. Oznacza różnicę między obecnymi zarobkami a przyszłą emeryturą z ZUS. Niestety, prognozy są niepokojące – wraz ze starzeniem się społeczeństwa i malejącą liczbą urodzeń współczynnik zastąpienia będzie spadał. Oznacza to, że świadczenia będą stanowić coraz mniejszą część ostatniego wynagrodzenia. Aby świadomie zaplanować swoją przyszłość, warto skorzystać z narzędzi takich jak kalkulator emerytalny czy prywatna emerytura kalkulator. Dzięki nim można sprawdzić, jaką emeryturę przewiduje system publiczny i ile trzeba dodatkowo odkładać, by zachować dotychczasowy standard życia.

Jednym z kluczowych kroków jest odpowiednie oszczędzanie na emeryturę. Możliwości jest wiele – od kont IKE i IKZE, przez inwestycje w fundusze indeksowe czy ETF-y, po prywatne plany emerytalne. Dla osób, które preferują elastyczne rozwiązania, warto sprawdzić ofertę DUO Benefit lub PRU Emerytura bez Obaw. To produkty łączące ochronę na życie i zdrowie z możliwością budowania dodatkowego kapitału emerytalnego.

Aby lepiej zrozumieć, jak działa system publiczny i jakie zagrożenia się z nim wiążą, warto zapoznać się z analizą hipotetycznej emerytury z ZUS oraz głośnym tajnym raportem ZUS. Dokumenty te pokazują, że osoby opłacające minimalne składki mogą otrzymać świadczenia drastycznie niskie, często niewystarczające do utrzymania się na godnym poziomie.

Jeśli chcesz dowiedzieć się, jak najlepiej zaplanować swoją przyszłość finansową, skorzystaj ze wsparcia eksperta. Prywatny doradca emerytalny pomoże dobrać rozwiązania dopasowane do Twoich potrzeb, zawodu i możliwości finansowych. Razem możecie stworzyć strategię obejmującą inwestycje jednorazowe, regularne odkładanie środków oraz odpowiednie zabezpieczenie na wypadek utraty dochodu.

Świadome podejście do finansów to najlepszy sposób na zmniejszenie luki emerytalnej i zapewnienie sobie spokojnej przyszłości. Na stronie Prywatna Emerytura znajdziesz praktyczne poradniki, kalkulatory i sprawdzone rozwiązania, które pomogą Ci zadbać o bezpieczeństwo finansowe Twoje i Twojej rodziny. Im wcześniej zaczniesz działać, tym większy kapitał zbudujesz i tym mniejsza będzie Twoja zależność od świadczeń państwowych.

Wybierz wygodną formę kontaktu. Umów się już teraz.

Kalkulacja indywidualna

Odpowiedz na kilka prostych pytań, doradca przygotuje dla Ciebie indywidualną kalkulację.

Konsultacja zdalna

Skorzystaj z kalendarza i zarezerwuj konsultację telefoniczną lub konlustację online.

Kontakt

Skontaktuj się z doradcą,

sprawdź jak może Ci pomóc.

+48 517 10 10 11

kontakt@prywatna-emerytura.pl

Dowiedz się więcej

Co to jest luka emerytalna?

To różnica między Twoim obecnym wynagrodzeniem a prognozowaną emeryturą z ZUS. W praktyce oznacza to, ile pieniędzy „stracisz” miesięcznie po przejściu na emeryturę, jeśli będziesz polegać tylko na świadczeniu z systemu publicznego.

Dlaczego luka emerytalna w Polsce jest tak duża?

Powodem są m.in. niski wiek emerytalny kobiet, krótszy staż pracy, przerwy związane z macierzyństwem, niższe zarobki wśród kobiet oraz niewydolny system ZUS, który nie odkłada środków, lecz wypłaca je obecnym emerytom.

Czy luka emerytalna będzie się powiększać?

Tak – z powodu starzenia się społeczeństwa, spadającej liczby urodzeń i mniejszej liczby osób w wieku produkcyjnym. Prognozy wskazują, że po 2040 roku współczynnik zastąpienia może spaść nawet do 20–25%.Tak – z powodu starzenia się społeczeństwa, spadającej liczby urodzeń i mniejszej liczby osób w wieku produkcyjnym. Prognozy wskazują, że po 2040 roku współczynnik zastąpienia może spaść nawet do 20–25%.

Jak mogę zabezpieczyć lukę emerytalną?

Najlepsze rozwiązania to dodatkowe oszczędzanie – np. na IKE i IKZE, inwestowanie w fundusze lub ETF-y, wpłaty jednorazowe oraz prywatne plany emerytalne. Warto też korzystać z kalkulatorów emerytalnych i wsparcia doradcy finansowego.

Czy każdy ma lukę emerytalną?

Tak – większość osób otrzymuje z ZUS emeryturę znacznie niższą niż ich ostatnie wynagrodzenie. Wyjątkiem są osoby z bardzo wysokim stażem i ponadprzeciętnie wysokimi składkami, ale i tak ich współczynnik zastąpienia jest ograniczony.